7月19日消息,美股周二反覆向好,银行股业绩强劲,带动大市向上,三大指数均录得升幅收市。美元走势反覆,美国十年期债息回落至3.78厘水平,金价及油价走势向好。港股今日延续调整,截至午间收盘,恒指跌1.23%,报18782.4点,恒生科技指数跌1.72%,国企指数跌1.3%。盘面上,港股回港中概股齐挫,涂鸦智能大跌超13%,腾讯、百度、京东、阿里巴巴等权重科技股纷纷走低,电力股、汽车股、濠赌股、半导体股等普跌;工信部推动5G演进和6G技术研发,电信股部分逆势走强,石油股、海运股、影视娱乐股普遍上涨。

手机产业链股普遍下跌,舜宇光学、高伟电子跌超3%、富智康集团、瑞声科技、丘钛科技均有跌幅。市场调查机构Canalys最新报告显示,2023年二季度,全球智能手机市场出货量同比下降11%。Canalys分析师Toby Zhu表示,自2022年以来,智能手机市场连续六个季度下滑,但目前正在发出复苏的早期信号。有迹象表明,供应商正在为未来的市场复苏做准备。

专家观点:

华盛证券高级分析师 Louis:美国公布6月零售销售按月升0.2%,略低预期升0.5%。同月份撇除汽车的核心零售销售同升0.2%,也低预期升0.3%。再公布6月份工业生产按月跌0.5%,差过预期持平。7月份NAHB房产市场指数报56,符合预期,稍高上月55。美股三大指数早段分别高低开出后,曾齐小幅回落倒跌。多家银行齐公布业绩,当中包括摩根士丹利、美国银行及年初曾受银行危机影响的嘉信理财等,皆能交出远胜预期的成绩。三大指数回稳再反弹倒升。道指连升7日,最多升401点,最后收窄至升366点,以年内最高位收市。标普及纳指分别最多升39点及151点,齐再创近15个月高位。最后齐小量收窄升幅收市。

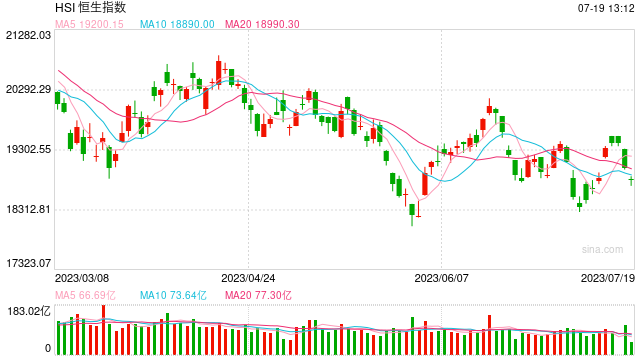

港股早上未有跟随外围造好,直接低开189点,再度跌穿19000关口。弱势持续再向下寻底,恒指低见18711,最多跌304点。恒指周前连升5日,更重上19000以上,高见19534,似想向20000关口迈进。但动力不足,因此成交额非但没有增加,更见缩减。此为未能延续升势的主因。已踏入7月份第3个星期,日平均成交不但不足千亿,更缩少至900亿元以下,仅864亿元,创近3年新低。如此稀疏的成交额,亦难吸引新股申请上市。2023年首6个月内未见有超佰亿的大型企业上市,累计集资金额也仅是178亿元,跟2022全年的1,046亿元,相距甚远。如情况再没有改善,估计下半年会非常难过。

内地沪深股市早上齐低开后,虽曾反弹倒升,但幅度轻微,也感动力不足。再齐回落倒跌,上证跌0.25%,深证跌0.51%,创业板跌1%收市。国内工信部表示,将继续推进5G网络建设,并将之推进城市内及进一步拓展到农村乡镇内更广度深度复盖。全面提升5G在重点地区内的场景之网络质素。继续向5G的增强版升级推进,大力支持5G R18基站、新型终端产品。同步加大开发5G 新特性及新业务。再将5G和6G合并技术研究,同时也大力推进6G更新的技术研发、新技术试验、深化合作交流,以开创更高端的发展。

留言0